|

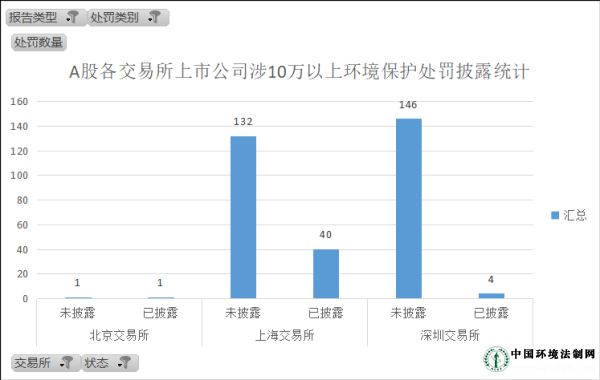

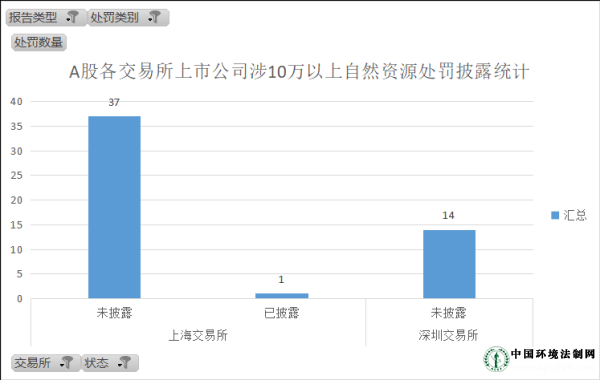

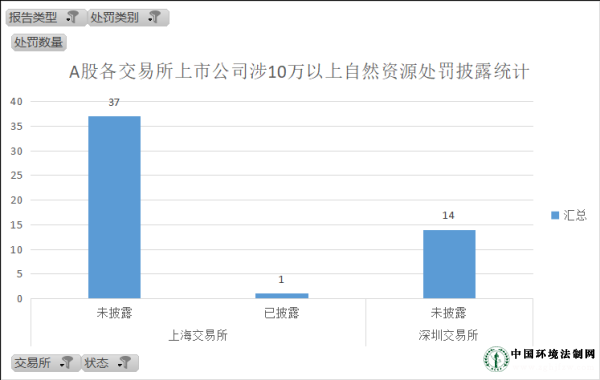

�����й�˾�걨����¶������Ϣ��ȴ��ESG������������Ӱ��������Ϣ��¶“��ƽ��”��������A�����ձ���ڡ� ���գ������������Ϻ����ö�2024��A�����й�˾�걨��ESG�������ͳ����ʾ��������Ϣ����¶����ESG�����е�“���εش�”������һ��A�����й�˾�����Ų�����Ʊ���룺688408.SH������ESG������������¶�˴�������š����Ĵ�ʩ��Ч��������300����Ӧ��¶�����У��Ե���Ϊϡ�١� “ģ������”�谭���� ��������ܣ����Ҫ������ҵִ�м��Դ���� ���еġ���������֤ȯ�Ĺ�˾��Ϣ��¶�������ʽ���2��—��ȱ�����������ʽ��2021�������������¼���걨�����������������ESG��¶ָ���У�������ҵ�����ദ����¶�������ȷҪ�� ���磬�걨�����ʮһ����ȷ�涨���ص����۵�λ��������˾��Ӧ��¶���������������ܵ�������������������Ͻ������ɳ�����չ����ָ��������ʮ�������������¶����Ӧ�꾡��¶���¼���������ԭ��Ӱ�켰��������� ����ʵ�ʲ����У�ESG��¶ָ����Ҫ�����걨���Ҫ���ظ��Ҳ�һ�£�����ESG����ָ������“�ش�”�Ķ����2021����걨���ڻ�������ǰȡ����֮ǰ�汾��“�ش�”����������������һ��� “��͵��¼��Ҫ������ҵִ�м��Դ������ر�����‘�ش�’��‘���ش�’�����������ϣ���ҵ����ѡ������¶������������ESG����Է��ս�ʾ��������ε����֡�”�Ϻ����ø���������������߱�ʾ����Ϊ����“�ش�”�Ķ�����в�ͬ���⣬��������ʲ���Ӫ�ա�����ȱ�������“�ش�”�������д����ܽ�����¶�����У���ܲ��š���¶ʵ�塢Ͷ���ߡ�NGO�ȵ�������ܶ���ͬ��Ŀǰ���в������й�˾��ȡ“ģ����”��“���ܴ���”��ʽ���رܾ�������ź�Υ����ʵ�����¼�ܻ�����Ͷ���ߡ�ý�弰NGO������ԭʼ������Ϣ��������“ʵ����Ҫ��”��“˫����Ҫ��”���жϡ��ⲻ��ʹ������Ϣ��¶ʧȥ���壬Ҳ������Ϣ��¶�ƶ�Ӧ�е�������ƽԭ�� Ӧ��¶δ��¶������Ϣռ�ȸߴ�9�� ������Ϣ��¶Ӧ��ESG“����” ��������ESG�Ϲ�������ݿ⣬�Դ������10��Ԫ���ϵ���̬����������Ȼ��Դ�ദ����100��Ԫ���ϵ���������ദ��Ϊɸѡ�ż���2024��A���걨��Ӧ��¶������������Ϊ324����Ӧ��¶��Ȼ��Դ����Ϊ52����Ӧ��¶��ἰ�����ദ��Ϊ85��������Ӧʵ��δ��¶�Ĵ������279���������ࣩ��51������Ȼ��Դ�ࣩ��82������������ࣩ�����У�������Ͻ������й�˾��¶ȱ����Ϊ���ԡ�����ESG������¶���棬��������Ͼ��������Ų���688408.SH���⣬δ��������ҵ��¶��������ż�������������

�����ٱ�ʾ����ҵ�Ƿ���¶��������ţ��Ǽ�����ESG����“�Ƿ���������”����Ҫ����“û���ļҹ�˾�������ģ�̹Ȼ������Ⲣ��¶���Ĵ�ʩ����������ǿͶ���ߺ��ڵ����Ρ�”�����飬�Ӽ�ܵĽǶ���˵��֤���ɿ������걨������ȷҪ����ҵ��¶��������ţ�������ҲӦ��ESGָ��������������������ҵ�ĽǶ���˵��Ӧ���걨��ESG�����У���“��������� + Υ����ʵ + ���Ľ��”����ʽ��¶��ش���������“Ư��”�ռ䣻���г��ĽǶ���˵��������¶ƽ��������ø�����Ϣ��ʵ�����ڿɳ�����չ�����У����������������ʱ��г��� Ŀǰ���Ϻ������ѽ��й�δ��¶���������������ܣ��ƻ����ܲ��š����й�˾��Ͷ������֯�ȿ�չ������������ͨ��רҵ���ݿ�ƽ̨�������ƽ���Ϣ��¶�������������̡� |

����������11010502056702��

����������11010502056702��